BEZaren erregimen orokorraren zergaduna bazara, eta 303 eredua hiru hilabetean behin derrigorrez aurkeztu behar baduzu, Gipuzkoako 390 Eredua ere aurkeztu beharko duzu.

Zer da Gipuzkoako 390 Eredua?

Gipuzkoako 390 Eredua 300 Ereduaren urteko laburpena da, hiru hilabetean behin aurkezten denaren laburpena.

Zerga-aitorpen hau 167 artikuluan azaltzen da, 102/1992 Foru Dekretuan, abenduaren 29koa, Gipuzkoako araudi fiskala Balio Erantsiaren gaineko Zergari buruzko abenduaren 28ko 37/1992 Legera egokitzen duena.

390 Eredua dagokion ekitaldiaren azkenengo autolikidazioa da eta bertan hiru hilabetean egindako mugimendu guztiak azaldu behar dira, diru-sarrerak eta gastuak dagokion BEZarekin, %4, %10 edo %21koa.

Nork aurkeztu behar du derrigorrez 390 Eredua Gipuzkoan?

Gipuzkoan, 390 Eredua aurkeztu behar dute derrigorrez hiruhileko bakoitzean 320, 330 eta 300 ereduak aurkezten dituzten zergadunek.

Beraz, 300 eredua derrigorrez aurkeztu behar dutenak dira Balio Erantsiaren Zergari atxikitako enpresak edo langileak. Betiere, ez badira talde berezi batekoak edota erregimen erraztutik kanpo daudenak.

Erregimen orokorraren arabera, BEZa gehitu behar zaio enpresa edo autonomo batek egindako merkataritza-eragiketa bakoitzari. Gehitu beharreko BEZa %4a, %10a edo %21a izan daiteke. Era berean, hornitzaileek ere zuk ordaindu beharreko BEZa gehituko dute eta hori gero zuk kendu ahalko duzu.

Noiz aurkeztu behar da Gipuzkoako 390 Eredua?

Gipuzkoako 390 Eredua aurkezteko epea, hurrengo urteko urtarrileko lehenengo 30 egun naturalak dira.

Pertsona fisikoa bazara, eta 390 eredu positiboa aurkeztu behar baduzu, hau da, ordaintzea badagokizu, banku-helbideratze bidez ordaindu ahalko duzu. Pertsona juridikoen kasuan, banku-helbideratze bidez edo NRC kodea eskatuz ordaindu ahalko duzu. Azken horretarako, ziurtagiri digitala edo sinadura elektronikoa beharko duzu.

390 eredua negatiboa bada, hau da, dirua itzuli behar badizute, dagoeneko aipatutako moduez gain, Gipuzkoako Foru Aldundiko Ogasun Bulegoetara jo ahalko duzu pertsona fisikoa bazara. Pertsona juridikoen kasuan, modu telematikoan egin beharko dute, eta dirua itzuli behar bazaie, haien kontu korronte zenbakia adierazi beharko dute.

¿Eres autónomo o tienes una empresa en el país vasco?

Crea y emite tus presupuestos, facturas y tickets sin coste para tu negocio.

Erregistratzerakoan, zehaztapenak, baldintzak eta Pribatutasun Politika onartu behar dira.

Nola bete Gipuzkoako 390 Eredua

Gipuzkoako 390 eredua betetzeko argibideak irudiekin:

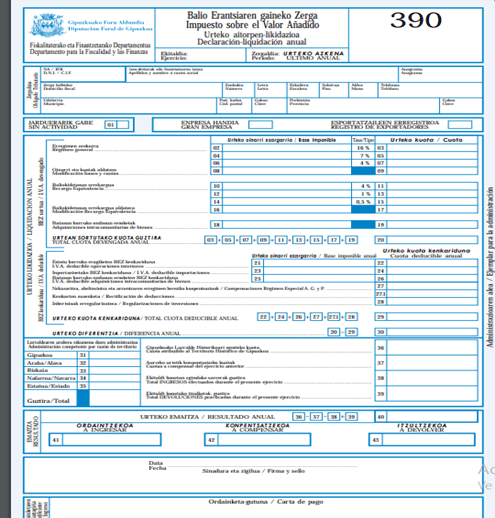

► Zergapekoa

Zergapekoaren datuak adierazi behar dira.

01 laukia: Jarduerarik gabe, baldin eta hemen aitortzen den ekitaldian

ez bada kuotarik sortu edo jasan, markatu ezazu lauki hau.

► Enpresa Handia, lauki hau markatu, abenduaren 29ko

1624/1992 Errege Dekretuak, Balio Erantsiaren gaineko Zergaren

Erregelamenduari buruzkoak, 71.3. artikuluan aipatutako zergapekoa bazara.

► Esportatzaileen Erregistroa, lauki hau markatu, Esportatzaileen Erregistroan bazaude.

► Sortutako BEZa

02-07 laukiak: zerga-oinarriak barnean hartzen dira, BEZaren %-aren arabera.

08 eta 09 laukiak: oinarri eta kuoten aldaketa.

Bidaiarien erregimeneko salmenten kasuan, erregimen horren ondorioz ekitaldian egindako itzulketei dagozkien zerga oinarriak eta kuotak gutxituko dira aitorpenean.

10-15 laukiak: baliokidetasun errekargua.

16 eta 17 laukiak: oinarri eta kuoten aldaketa.

18 eta 19 laukiak: batasun barruko eragiketak.

20 laukia: SORTUTAKO BEZa GUZTIRA.

► BEZ kengarria

21 eta 22 laukiak: Eragiketa arruntei dagokien BEZ eta zerga-oinarri kengarria.

23 eta 24 laukiak: Inportazioei dagokien BEZ kengarria.

25 eta 26 laukiak: Batasun barruko eragiketei dagokien BEZ kengarria.

27 laukia: nekazaritza, abeltzaintza eta arrantzaren erregimen bereziko konpentsazioa.

28 laukia: inbertsioen erregularizazioa.

29 laukia: BEZ KENGARRIA GUZTIRA.

30 laukia: SORTUTAKO BEZaren eta BEZ KENGARRIAREN arteko kendura.

Abenduaren 29ko 102/1992 Foru Dekretuko 2.bis artikuluan

xedatutakoaren arabera, subjektu pasiboak Gipuzkoako Lurralde Historikoan bakarrik ordaindu behar ditu zergak.

36 laukia: Gipuzkoako Lurralde Historikoari egozteko kuota.

37 laukia: aurreko ekitalditik konpentsatzeko kuotak.

38 laukia: Foru Aldundian ordaindu beharreko kuotak aurreko hiruhilekoetako aitorpenen ondorioz.

39 laukia: Gipuzkoako Foru Ogasunak egindako itzulketak.

40 laukia: AZKEN EMAITZA.

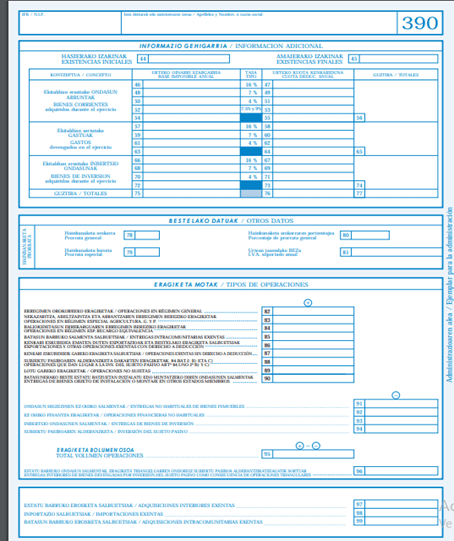

Gipuzkoako 390 Ereduan eskatutako gainontzeko informazioa, informazio gehigarria izango da:

- Hasierako eta amaierako izakinak (44 eta 45 laukiak)

- Ekitaldian eskuratutako ondasun arruntak (46-53 laukiak)

- Ekitaldian sortutako gastuak (57-62 laukiak)

- Ekitaldian eskuratutako inbertsio-ondasunak (66-71 laukiak)

- Hainbanaketa (78 eta 79 laukiak)

- Eragiketa motak (82-99 laukiak)

- Eranskina: BEZaren erregimen berezi batekoa izanez gero (ondasun erabiliak, artelanak, zaharkinak eta bidai-agentziak), 100 laukia markatu.