Si eres un contribuyente que realiza actividades económicas sujetas al régimen general del IVA y, estas obligado a presentar de forma trimestral el modelo 303, entonces tienes que presentar el modelo 390 de Gipuzkoa. Vamos a verlo en detalle.

¿Qué es el Modelo 390 de Gipuzkoa?

El Modelo 390 de Gipuzkoa es el resumen informativo anual del Modelo 300, el cual, se presenta de forma trimestral.

Esta declaración tributaria nace bajo el artículo 167 del Decreto Foral 102/1992, donde se adapta la normativa fiscal de Gipuzkoa con la Ley 37/1992 del Impuesto del Valor Añadido.

El Modelo 390 es considerado la última autoliquidación que se presenta en el ejercicio que corresponda, de ahí, que se tengan que incluir todas las operaciones en régimen general que se hayan declarado durante el trimestre, desglosando los ingresos y los gastos, según el IVA tributado, el 4%, el 10% o el 21%

¿Quién está obligado a presentar el Modelo 390 en Gipuzkoa?

Los obligados tributarios a presentar el Modelo 390 en Gipuzkoa son aquellos contribuyentes que tengan la obligación trimestral de presentar los modelos 320, 330 y 300

Por tanto, los obligados a presentar el modelo 300 son aquellos que desempeñan actividades empresariales o profesionales sujetas al régimen general del Impuesto sobre el Valor Añadido, siempre y cuando, no se le aplique ningún régimen especial o hubiesen renunciado o excluidos del régimen simplificado

El régimen general consiste en repercutir el IVA en cada operación comercial que realiza un autónomo o una empresa, el tipo que se puede aplicar es el 4%, 10% o 21%, igualmente los proveedores repercutirán un IVA que tú soportarás, y, el cual, podrás deducir.

¿Cuándo se presenta el Modelo 390 de Gipuzkoa?

El plazo de presentación del modelo 390 en Gipuzkoa son los 30 primeros días naturas del mes de enero del año siguiente.

Si eres persona física y tienes que presentar el modelo 390 positivo, es decir, a ingresar, su pago lo efectuará mediante domiciliación bancaria o con cargo en cuenta en las entidades financieras autorizadas para ello.

En el caso de personas jurídicas, será mediante domiciliación bancaria o con solicitud de código NRC, necesitando para ello un certificado digital o firma electrónica

En el caso de que el resultado del modelo 390 sea negativo, es decir, a compensar o a devolver, se podrá presentar, además de las entidades colaboradoras mencionadas anteriormente, en las Oficinas Tributarias de la Diputación Foral de Gipuzkoa, sólo para personas físicas, las personas jurídicas lo harán de forma telemática indicando el número de cuenta en el caso de devolución

¿Eres autónomo o tienes una empresa en el país vasco?

Crea y emite tus presupuestos, facturas y tickets sin coste para tu negocio.

Al registrarme acepto los términos y condiciones y la Política de Privacidad.

Cómo rellenar el modelo 390 Gipuzkoa

Veamos las instrucciones con imágenes para rellenar el Modelo 390 de Gipuzkoa:

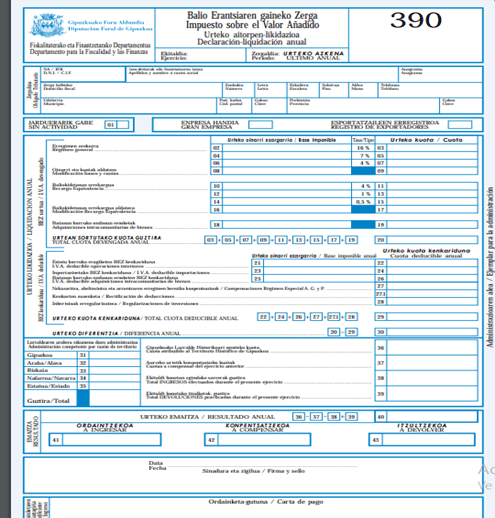

► Obligado Tributario

Hay que hacer constar los datos del contribuyente

Casilla 01: Sin actividad, marcar si no se ha realizado actividad durante el ejercicio

► Gran Empresa, si eres un contribuyente incluido en el artículo 71.30 del RD 1624/1992, de 29 de diciembre, debes marcar esta casilla

► Registro de Exportadores, debes marcar esta casilla si estás inscrito en el Registro de Exportadores u otros operadores

► IVA devengado

Casilla 02 a 07: incluimos las bases imponibles, según el tipo de % de IVA

Casilla 08 y 09: modificación de bases y cuotas

En el caso de rentas procedentes del régimen de viajeros minorará en las bases imponibles y cuotas que correspondan a devoluciones efectuadas

Casilla 10 a 15: recargo de equivalencia

Casilla 16 y 17: modificación de bases imponibles y cuotas

Casilla 18 y 19: operaciones intracomunitarias

Casilla 20: TOTAL IVA DEVENGADO

► IVA deducible

Casilla 21 y 22: IVA y base imponible deducibles de operaciones corrientes

Casilla 23 y 24: IVA deducible en importaciones

Casilla 25 y 26: IVA deducible en operaciones intracomunitarias

Casilla 27: compensación del régimen especial de agricultura, ganadería y pesca

Casilla 28: regularización de inversiones

Casilla 29: TOTAL IVA DEDUCIBLE

Casilla 30: la diferencia entre el IVA DEVENGADO y el IVA DEDUCIBLE

Posteriormente, habrá que aplicar lo dispuesto en el Artº 2.bis del Decreto Foral 102/1992, de 29 de diciembre, el sujeto pasivo debe tributar exclusivamente en el Territorio Histórico de Gipuzkoa

Casilla 36: cuota atribuible al territorio histórico de Gipuzkoa

Casilla 37: cuotas a compensar de periodos anteriores

Casilla 38: cuotas a ingresar a la Diputación Foral como consecuencia de los anteriores trimestres presentados

Casilla 39: devoluciones efectuadas por la Hacienda Foral de Guipuzkoa

Casilla 40: RESULTADO FINAL

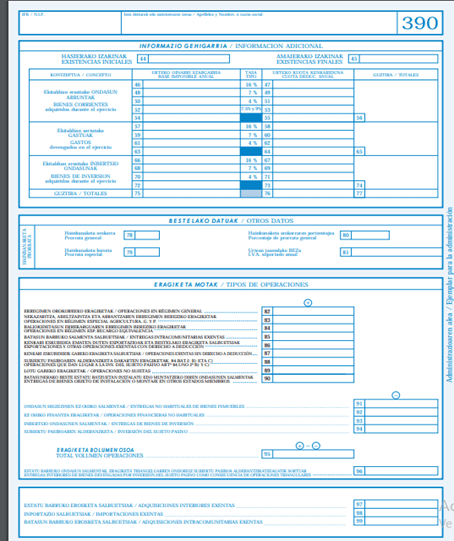

El resto de información solicitada en el Modelo 390 gipuzkoa será información adicional:

- Existencias iniciales y finales (casilla 44 y 45)

- Bienes corrientes adquiridos durante el ejercicio (casilla 46 a 53)

- Gastos devengados (casilla 57 a 62)

- Bienes de inversión adquiridos (casilla 66 a 71)

- Prorrata (casilla 78 y 79)

- Tipos de operaciones (casilla 82 a 99)

- Anexo: en el caso de estar acogido a algún régimen especiales de IVA (bienes usados, objetos de arte, antigüedades y agencias de viaje) marcará la casilla 100

Si todavía tienes dudas de como presentar el Modelo 390 en Gipuzkoa utiliza los comentarios y te ayudaremos